BUDGETING

Building strong habits, spending with purpose, creating the future you deserve

Budgeting is the process of creating a plan for how to spend and save your money. It helps you stay in control of your finances, avoid overspending, and reach your financial goals.

RESOURCES

Goodbudget is a digital envelope budgeting app that helps you plan and track your spending. You can set limits in different categories and share your budget with a partner or family member.

EveryDollar is a budgeting tool based on the zero-based budgeting method, helping you plan for every dollar you earn. It’s especially helpful for beginners who want a simple way to build monthly budgets and stay on track.

The Consumer.gov Budget Worksheet is a simple, easy-to-use tool that helps you create and manage your monthly budget. It’s available both as a printable worksheet and an online form, making it perfect for beginners who want a straightforward way to track income and expenses.

ISABELLA’S GUIDE TO BUDGETING

1. Know Your Income

Figure out how much money you bring in each month after taxes. This includes paychecks, side jobs, allowances, or any other income sources.

2. Track Your Spending

Write down everything you spend for at least a month. Include fixed expenses (like rent, phone bill) and variable ones (like food, gas, entertainment).

3. Categorize Your Expenses

Split your spending into categories:

- Needs: rent, groceries, transportation, insurance

- Wants: eating out, shopping, streaming services

- Savings/Debt: emergency fund, retirement, loan payments

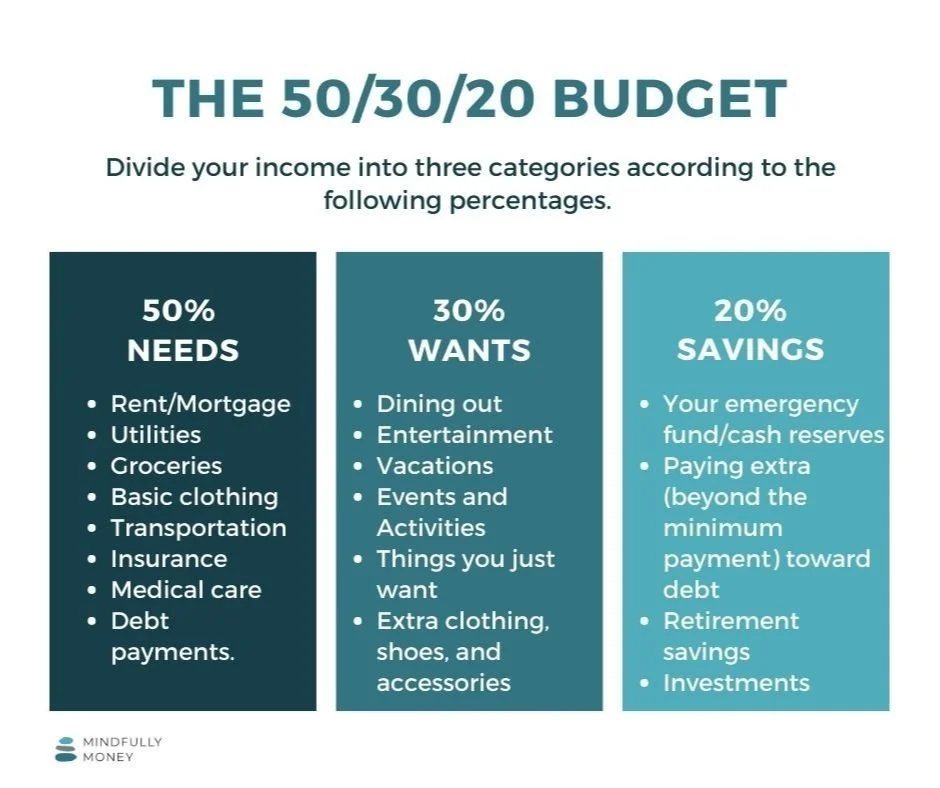

4. Use the 50/30/20 Rule (optional but helpful)

- 50% of your income for needs

- 30% for wants

- 20% for savings or debt payments

5. Set Clear Goals

Decide what you want to achieve with your money, such as saving for a trip, building an emergency fund, or paying off credit card debt.

6. Create Your Monthly Budget

Write down your total income and assign amounts to each category. Make sure your expenses don’t exceed your income.

7. Monitor and Adjust

Review your budget regularly, weekly or monthly. Adjust as needed to stay on track.